金属包装行业的资本化之路

文/宋向前

资产与资本是两个有不同内涵的概念。资产是企业用于从事生产经营活动为投资者带来经济利益的经济资源,主要包括:厂房、机器设备、运输设备等固定资产;土地、品牌、专利技术等无形资产;货币资金、应收账款等金融资产。资产的变现方式较单一,局限性较强。

资本是指能在一段时期内提供服务的财富,即企业为购置从事生产经营活动所需的资产的资金来源,分为:债务资本和权益资本。资本变现方式多种多样,除股权融资、债券融资外,还有各种衍生类产品。

资本化的好处

中国正处于社会主义市场经济发展的初期,资产型企业是主体,要实现资产型企业突破性发展,必须重视资产的资本化经营,这是企业向现代企业经营方式快速转变的必由之路,是企业财富增加、做大做强的强大动力。

资产的资本化也就是资产的证券化,是指将缺乏流动性的资产,转化为在金融市场上可以自由买卖的证券的行为,使其具有流动性,是通过在资本市场和货币市场发行证券筹资的一种直接融资方式。

如果将一个企业整体资产视为一个特定资产组合,则该企业的资本化就是该企业的证券化的过程。它包括以下四个部分:第一,实体资产证券化,即实体资产向证券资产的转换,是以实物资产和无形资产为基础发行证券并上市的过程。第二,信贷资产证券化,是将一组流动性较差信贷资产,如银行的贷款、企业的应收账款,经过重组形成资产池使这组资产所产生的现金流收益比较稳定。第三,证券资产证券化,即证券资产的再证券化过程,就是将证券或证券组合作为基础资产,再以其产生的现金流或与现金流相关的变盘为基础发行证券。第四, 现金资产证券化,是指现金的持有者通过投资将现金转化成证券的过程。

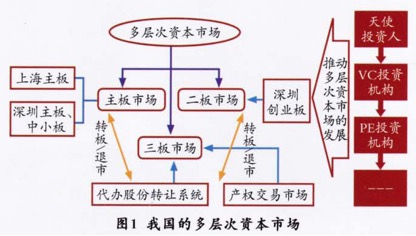

资本市场是企业资产证券化的主要场所。各国的资本市场都呈现出多层次的特征,我国的多层次资本市场也正在逐步的完善中。资本市场之外,各个市场均存在着多样化的投资机构,推动着整个资本市场的发展。

资本化对于公司和原始股东益处多多。对公司而言,资本化可以为公司提供一种除债权之外的新型融资工具。公司能够通过增发股权筹集大盘资金,而不必支付目前债权融资的超高利息。此外,公司可以提高自身的资本充足率,在不增加财务费用的前提下,扩大生产经营规模。

对原始股东的好处包括提高原始股东股权变现能力,使公司的资产很容易通过股权出售而实现变现;保持原始股东对企业的经营决策权,部分股权变现并不会导致控股股东的决策权丧失;资本市场能够为股权进行定价,提升原始股东的股权价值,使之身价倍增。

金球金属包装行业的现状及发展趋势

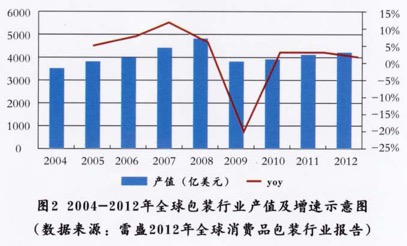

行业持续稳定增长,包装行业是国民经济不可或缺的一个重要产业。根据雷盛2012年全球消费品包装行业报告,从产值上来看,2012年全球仅消费包装行业的营业收人达到4200亿美元。金属包装占14%,达到588亿美元,其中金属饮料罐贡献了220亿美元,占5.2%。随着技术水平、加工工艺不断改进和提高,金属包装的应用领域日益广泛,呈现出持续稳定增长的态势。

金属包装龙头大客户集中特征明显。从客户集中度来看,食品饮料金属包装企业往往主要绑定一个或几个下游核心优质客户成长,表1中可看出波尔、雷盛等国际巨头的客户集中度较高,它们与诸如可口可乐、百威等快消品品牌翘楚保持着长久的战略合作关系。

表1 海内外金属包装龙头企业客户结构

(数据来源:各公司财报及Bloomberg)

|

第一大客户 |

第二大客户 |

第三大客户 |

第四大客户 |

第五大客户 |

前五客户收入贡献 |

|

客户名称 |

收入贡献 |

客户名称 |

收入贡献 |

客户名称 |

收入贡献 |

客户名称 |

收入贡献 |

客户名称 |

收入贡献 |

全球金属制罐巨擘 |

波尔 |

可口可乐 |

11.00% |

政府采购 |

9.96% |

MillerCoors |

9.00% |

百事可乐 |

7.12% |

喜力啤酒 |

6.68% |

43.76% |

雷盛 |

英博啤酒 |

12.37% |

喜力啤酒 |

10.69% |

可口可乐 |

9.40% |

百事可乐 |

9.16% |

嘉士伯 |

8.41% |

50.03% |

国内金属制罐领先企业 |

奥瑞金 |

红牛 |

72.19% |

加多宝 |

7.28% |

旺旺 |

4.50% |

普罗旺斯食品 |

3.35% |

华润雪花 |

1.66% |

88.98% |

中粮包装 |

加多宝 |

20% |

华润雪花 |

10% |

可乐 |

6% |

青啤 |

2%~3% |

宝洁 |

2%~3% |

42.40% |

宝钢包装 |

可口可乐 |

21.93% |

王老吉 |

20.78% |

奥瑞鑫 |

10.62% |

百事可乐 |

8.34% |

百威 |

6.15% |

67.81% |

升兴集团 |

加多宝 |

21.38% |

银鹭 |

19.17% |

河北养元 |

17.99% |

承德露露 |

13.74% |

达利集团 |

4.15% |

76.43% |

注:宝钢包装与升兴集团数据来自其招股书中报稿,升兴集团数据为2013年数据,其他公司为2013年最新财年数据,中粮包装仅披露前五大客户总收入贡献度,详细客户结构数据为中信证券测算。

表2 发达国家食品饮料等快速消费品行业集中度

(资料来源:Bloomberg和Euromonitor)

行业 |

主要厂商/品牌 |

集中度 |

美国软饮料市场 |

可口可乐、百事可乐、DPS |

CR3=88% |

美国啤酒市场 |

百威英博、SAB Miller |

CR3=77% |

美国休闲食品市场 |

百事可乐、卡夫、雀巢 |

CR3=60% |

欧洲糖果市场 |

雀巢、玛氏、费列罗、吉百利 |

CR3=55% |

发达国家食品饮料等快速消费品行业呈现集中度很高。高度品牌化的特点(表2)。正是金属包装行业如此特殊的集中度,同时下游食品饮料等快消品高寡占的发展格局,使得技术过硬、客户资源优势显著的企业能引领行业成长,最终成为绝对龙头。

金属包装龙头集中度明显。从市场集中度来看,金属包装行业三巨头销售均接近百亿美元,在全球市场份额占比超过60%,其在北美和欧洲的市场占有率则高达80%以上。

例如在北美市场,可乐类碳酸型软饮/啤酒CR3高达88%/77%,而为这类食品饮料客户配套生产金属罐的主要企业,如波尔、皇冠和雷盛亦瓜分了高达80%的市场份额。

我国金属包装行业发属特点及趋势

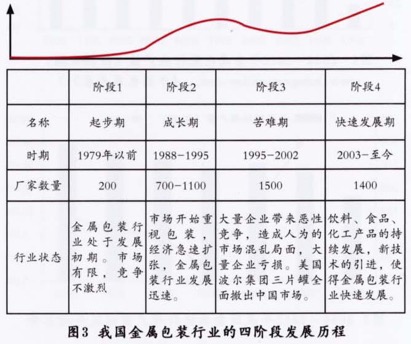

在我国,金属包装产品主要服务于食品、饮料罐头、油脂、化工、药品及化妆品等行业。中国金属包装行业自20世纪80年代至今一直处于快速发展的时期,行业技术水平和行业管理能力均不断提高,市场竞争秩序逐步改善。

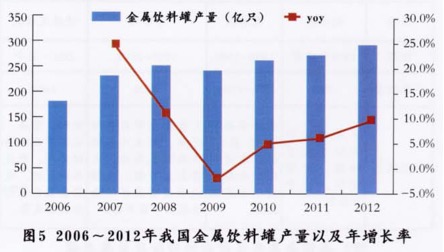

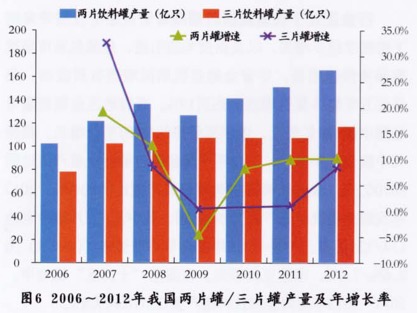

行业正处于快速发展时期。随着宏观经济发展带来的下游需求稳步增加,以及新技术的引进,金属包装市场规模保持快速增长。尽管金融危机期间增速有所波动,但是近五年整体复合增速仍达到10%。亚洲地区金属制罐市场需求超180亿美元,近年来保持约5%的平稳增长。根据《中国包装年鉴》,2012年中国金属包装行业总产值达到1070亿元,食品饮料罐占金属包装产值比例约40%。2012年我国金属饮料罐产量为299亿罐,其中两/三片罐分别达174/125亿罐,2006~2012年复合年均增长率(CAGR)为8.6%/7.7%,增速亚洲领先。在国家“十二五”规划中,2013~2015年国内金属饮料罐产量CAGR约为8%。

金属包装占比与国际相比仍有差距。根据中国包装联合会金属容器委员会提供的数据,我国金属包装占包装行业的11.1%,与世界的14%相比仍有些许差距。

金属包装集中度较国外有一定差距。金属饮料罐主要应用于酒精类饮品如啤酒,及软饮中的碳酸饮料、凉茶饮料、功能性饮料、植物蛋白饮料和乳品等。从金属包装企业角度来看,国内CR3不足10%。行业内的企业超过1209家,平均产值接近l亿元。从消费制造的子行业来看,目前中国食品饮料等部分快消品子行业集中度较高,品牌化程度较强,但是与国外市场相比,集中度仍然有一定差距。

表3 中国食品饮料等部分快消品子行业集中度

(数据来源:三星经济研究院、各公司年报、中信证券研究部)

消费制造子行业 |

主要厂商/品牌 |

集中度 |

运动功能饮料 |

红牛、脉动、尖叫 |

CR2=43% |

凉茶 |

加多宝、王老吉、和其正 |

CR3=82% |

休闲食品行业 |

乐事、旺旺、上好佳 |

CR3=53% |

化妆品行业 |

宝洁、欧莱雅、联合利华 |

CR3=40% |

乳制品行业 |

蒙牛、伊利、光明 |

CR3-35% |

|