金属包装企业的资本化建议

波尔行业霸主成长史

总部位于美国的波尔,主营食品饮料金属包装,其业务遍布美洲、亚洲(中国为主)以及欧洲,是全球最大的食品饮料金属制罐厂商。2013年公司饮料/食品金属包装收入占比为60.0%/18.4%。从客户结构上看,可口可乐以11%的收人贡献度成为其最大客户,TOP5客户收入总占比达43.8%;此外,百事可乐、喜力、嘉士伯、欧莱雅、宝洁等著名消费品(品牌)也是公司重要合作伙伴。

从财务上看,波尔上市后规模不断发展壮大。2013年波尔收人/净利润分别为85/4亿美元,资产总额/市值分别达到78/125亿美元。盈利水平上看,2013年公司毛利率/净利率分别为18.8 %/4.8%,近年来盈利能力保持良好的上升趋势。

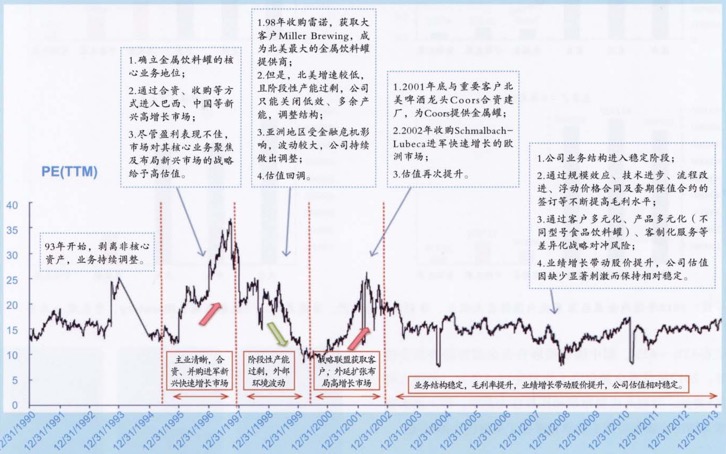

波尔发展的历史(图1)是金属包装行业集中度提升的缩影,也是金属包装行业集中度不断提升的缩影。

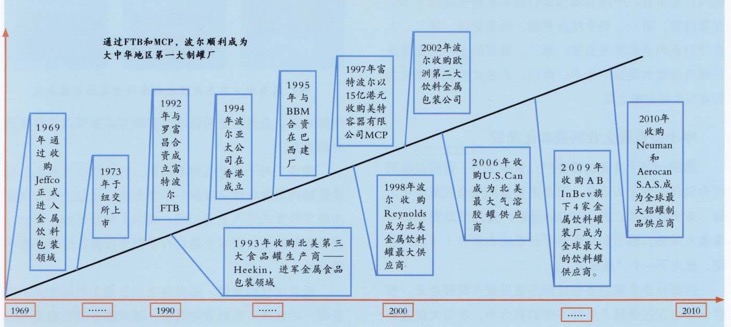

波尔发展的关键里程碑均与其大规模的收购息息相关(图2),而被收购企业也成为世界最大金属包装企业的一部分,享受行业霸主的地位。

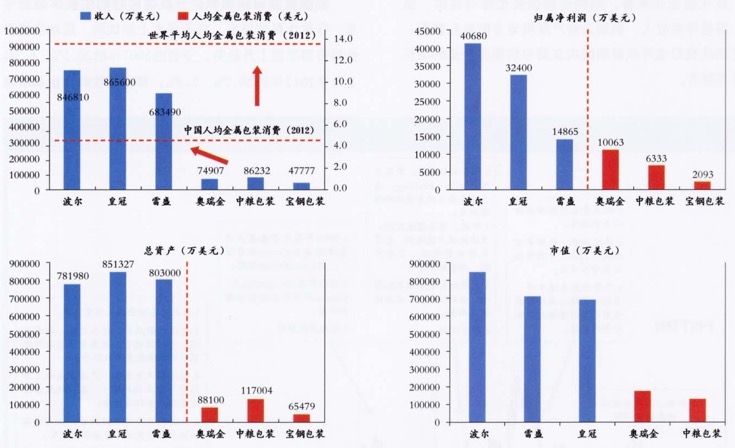

从代表企业来看,国内金属包装先锋与波尔、皇冠、雷盛等在收人、利润及资产规模等方面虽有差距,但正因此我们也可以看到国内金属包装领先企业的成长前景与潜力。

图1 波尔发展史

图2 波尔大规模收购路线图

图3 2013年国内金属包装龙头与国际巨头收入、总资产、净资产对比

(数据来源:Bloomberg,中包联金属委)

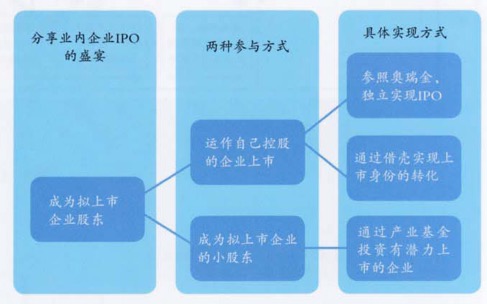

图4 成为拟上市企业股东的参与方式和实现方式

我国金属包装领先企业具有良好的生长环境

近年来,在软饮料市场中,凉茶等本土型饮料、运动功能型饮料份额呈现上升趋势,分别由2007年的26.5%、6.5%上升至2012年的28.7%、7. 4%;啤酒等饮料占比基本稳定在42%~43%。据中国包装联合会金属容器委员会统计,2012年世界金属包装人均消费13. 6美元,我国人均仅5美元,与海外成熟市场相比有较大差距。综上诸多因素为国内金属包装龙头的孕育提供了良好的土壤环境。

中国金属包装行业未来的发展趋势

根据国际经验及国内行情来看,中国金属包装行业未来将呈现以下四个发展趋势。第一,集中度会更高,强者更强。第二,大客户对业内企业至关重耍.第三,稳定的上下游资源是公司持续做大做强的根本。第四,外延式扩张是成长为行业巨头的必经之路。

中小型包装企业的资本化建议

建议一:对于具备优势客户、资金实力、管理经验的优秀细分行业龙头企业,可考虑借鉴奥瑞金的资本化之路,走引进资本,独立IPO的道路,通过借助资本的力量做大做强,然后利用资本平台低成本整合上下游产业链,成为下一个“奥瑞金”。

大部分企业家的终极目标当然是做大做强企业,很多企业也在这条路上坚持不懈的努力中。在做大做强企业过程中,成功IPO是一个强大的推手,也是股东价值暴增的关键,业内企业可以通过多种方式分享这场价值提升的盛宴。

建议二:对于产业优势不明显,行业地位不突出,很难短期内实现业锁突破的中小型企业,通过上市公司定向增发的方式进入上市公司,成为上市公司的一部分,获取较好的退出回报也是在行业集中度提升过程中的不错选择。

随着时代的发展,靠自身奋战去做大做强企业不再是唯一的选择,在必要的时候,越来越多的企业会考虑把自己的股权变现,通过定向增发成为上市公司的一部分,这也逐渐成为一种商业模式而被广泛接受。

具体来说有以下三种情况。第一,金属包装行业正处于行业集中度快速提升的初期,行业竞争越来越激烈。如果靠自身积累很难再上新台阶,则选择出售给优势公司也是智者之选。此外,如果公司的大股东有更看好的投资机会,但苦于资金限制,如果收购方出价合理,则选择高位变现,开展新的事业也是不错的选择。第三,可以参考互联网领域的收购模式。目前在互联网领域把被收购作为一种商业模式的行为已经比较常见,这些创业者往往将自己创立的企业当作一个产品,价格合适就出售再重新创业,做一个新的产品。

资本化也可以为企业传承做好准备

据《新财富》调查,六成中国富豪已过知天命之年,两万亿民间财富未来10~20年将会传承,中国民营企业正式迎来交接高峰。因为中国“家文化”源远流长的观念,相比引入职业经理人,选择子女接班者依然占据了绝大多数比例。但因为父辈与子女辈在生活环境、创业经验、理想追求等方面存在巨大差异,不愿意接班者也大有人在。即使绝大部分二代愿意接班,也需要父辈长时间的帮扶。

在中国自古就有“富不过三代”的说法,企业传承成为摆在企业家面前最大的政治问题。

企业传承有资产传承和资本传承两种形式。传承资产的前键是,接班人必须具有创始人一样的运营能力,并且同样对所从事行业感兴趣。此外,所从事行业必须仍然是朝阳行业。不过,一旦遇到财务风险,资产无法变现。

而传承资本却是一本万利:接班人可以选择将第一代的事业继续发扬光大,也可以将第一代积累的财富转移到更具增长性的行业,即便遭迎财务危机,接班人仍然可以将资本迅速变现,全身而退。

在此举一个面对债务危机时的比较极端的例子。上市公司海翔药业与非上市公司海鑫钢铁在同样面临债务危机时的不同境遇。上市公司海翔药业控股股东遭遇债务危机,导致控股权易主,控股股东除了破产之外,还可以选择出售控股权,比非上市公司多了一个选择。非上市公司海鑫钢铁迎迎债务危机,公司无力偿还债务且股权无法变现,现已走入破产重整的境地,且因债务规模巨大,能否成功破产重整还存在巨大的不确定性,控股股东因债务危机而麻烦缠身。