中国罐头食品行业现状分析

中国罐头工业协会理事长:梁仲康

2005年全国罐头行业继续保持增长的态势,已经是第七个快速增长的年头。实现了“十五”年年增长,全面进步的目标。成为我国罐头工业发展的最主要历史时期。

一、“十·五”和2005年罐头完成情况

表一 2005年产量完成情况

|

2005年 |

总产量 |

16.27% |

出口量 |

15.25% |

出口额 |

16.28% |

(总产量为国家统计局规模以上企业统计结果,出口量和出口额均采用海关统计数量)

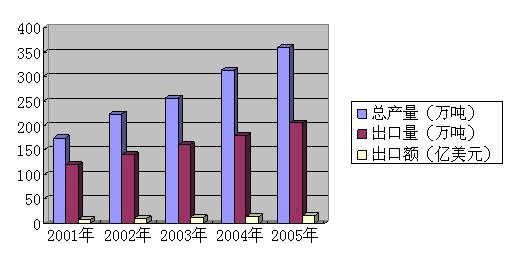

表二 2001-2005年产量完成情况

|

2001年 |

2002年 |

2003年 |

2004年 |

2005年 |

总产量(万吨) |

173.7 |

223.17 |

256.2 |

313.37 |

360.06 |

出口量(万吨) |

119.34 |

139.61 |

160.73 |

178.64 |

205.24 |

出口额(亿美元) |

8.36 |

10.41 |

12.23 |

13.55 |

15.76 |

表三 十·五期间罐头产量、出口量、出口额统计图表

二、罐头行业的区域分布

全国罐头行业仍以出口为主,出口品种的资源和加工优势决定了行业的区域特点,例如,新疆以番茄为主,浙江主要生产橘子和竹笋,福建的强势产品是蘑菇和芦笋。在出口拳头产品的带动下,全国形成福建、新疆和浙江的三大罐头重点产区。

表四 2004年全国重点地区的罐头产量(万吨)

省份 |

2004年 |

福建 |

63.31 |

新疆 |

61.47 |

浙江 |

48.96 |

河北 |

20.27 |

山东 |

18.99 |

湖南 |

16.23 |

广西 |

14.29 |

海南 |

12.03 |

广东 |

10.60 |

湖北 |

8.08 |

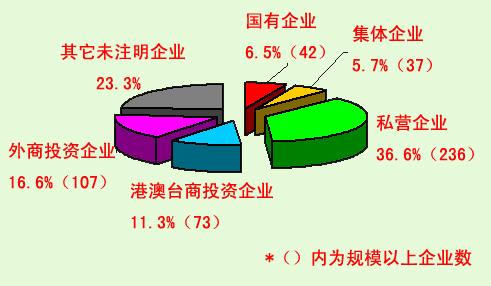

三、全国罐头行业所有制结构情况

通过兼并、改制和重组,全国罐头行业所有制结构呈现多元化。国有经济成分继续下降,私营和外商投资企业有所增加。

表五 罐头行业各种所有制企业所占比例示意图(2004年)

四、全国出口罐头产品结构及主要品种增长幅度

蔬菜和水果类罐头出口有明显的比较优势,成为罐头出口的最主要品种。

表六 2005年出口罐头主要类别和数量

商 品 名 称

|

出口数量

(千克) |

番茄酱罐头 |

601436617 |

柑桔属水果罐头 |

299050063 |

小白蘑菇(洋蘑菇)罐头 |

276409973 |

芦笋罐头 |

105965762 |

其他非醋方法制作或保藏的未冷冻蔬菜及什锦蔬菜罐头 |

99728249 |

其他竹笋罐头 |

98257511 |

水煮竹笋罐头(每件容积>=8Kg) |

96363564 |

桃罐头 |

76796528 |

菠萝罐头 |

72083647 |

清水马蹄罐头 |

57943353 |

猪肉及杂碎罐头 |

52058840 |

其他伞菌属蘑菇罐头 |

34894469 |

梨罐头 |

34511138 |

荔枝罐头 |

23071684 |

蚕豆罐头 |

21229087 |

烹煮的非柑桔属水果制果酱.果冻.果泥及果膏罐头 |

18954925 |

牛肉及杂碎罐头 |

17179498 |

未脱荚豇豆及菜豆罐头 |

13569717 |

其他蘑菇罐头 |

11442723 |

其他果仁罐头 |

10319321 |

五 罐头产品的主要出口国家和地区的出口量和出口额

罐头食品是出口大宗产品,在国际市场有悠久的出口历史和良好信誉。目前,每年出口国家和地区有140余个,遍及五大洲。主要市场为日本、美国、欧盟15国、俄罗斯、东盟国家和中东地区。

表七 2004年罐头主要出口国家和地区

(出口量单位:吨 / 出口额单位:万美元)

国家及地区 |

2004年 |

出口量 |

出口额 |

日本 |

376382 |

38203 |

美国 |

274964 |

18623 |

德国 |

120582 |

8251 |

意大利 |

99023 |

4901 |

俄罗斯联邦 |

94032 |

5524 |

马来西亚 |

51698 |

5162 |

荷兰 |

49552 |

3547 |

香港 |

47973 |

5859 |

韩国 |

42845 |

2836 |

西班牙 |

41207 |

4273 |

阿拉伯联合酋长国 |

40005 |

2120 |

英国 |

39053 |

1980 |

加拿大 |

34398 |

2583 |

也门共和国 |

33301 |

1667 |

泰国 |

27210 |

2766 |

菲律宾 |

26301 |

2148 |

法国 |

25807 |

1934 |

沙特阿拉伯 |

22558 |

1214 |

捷克 |

21363 |

1169 |

澳大利亚 |

20547 |

1508 |

六、存在问题分析及发展重点

罐头是我国食品行业的主要出口产品,从本产业优势和基础以及国际罐头产业调整后的发展趋势分析,具有进一步扩大罐头产品出口及加快发展的诸多有利因素。但是也必须解决好发展中的若干问题。

1、改变增长方式,解决出口经营单纯依靠量大价低的问题

我国罐头出口产品附加值不高,目前基本以定牌加工(OEM)为主,再加上市场受进口商所控制以及国内同行业之间无序竞争。罐头出口产品普遍存在卖价不高,利润空间有限的问题。产业抵御市场风险的能力极低。近两年,全行业连续遭遇马口铁等包装材料、燃料、运输费用、人工成本以及原料涨价等因素。2005年又面对人民币汇率调整、出口罐头的效益已经降低最低点。必须加强市场分析和行业协调,避免盲目增加产量和无序竞争,提高企业运行质量。

2、加强原料管理,解决原料种植和管理滞后于罐头加工的问题

原料供给的数量和质量是罐头加工的关键因素。目前,农业原料普遍存在小农种植模式和靠天收成方式,显然与现代罐头加工存在较大的差距。逐步做到罐头加工原料品种的良种化、种植科学化和供给规范化是提高原料质量和管理的必由之路。应当鼓励和支持有条件的企业发展原料基地,在保证数量的同时,加强品种研究,提高种植水平和加强原料安全管理。

3、坚持品牌战略。解决罐头品牌落后于国内外市场的问题

目前,罐头行业出口以贴牌加工为主,罐头品牌在国内外市场的知名度不高。缺少自主品牌成为行业共性问题。积极引导和帮助企业创建自主品牌,通过实施品牌战略,提高企业的综合竞争力。

4、实施国内发展战略,解决罐头食品国内和国外两个市场共同发展的问题

罐头长期定位出口,形成国内市场发展缓慢以及国内消费者对罐头缺乏了解的现状。为了满足国内市场对方便、安全和健康食品的需求,扩大内需,形成罐头发展新的增长点,应大力发展国内市场,通过品种开发,技术创新,品牌宣传和网络建设,培育罐头食品消费市场,提高罐头的市场占有率。

七、罐头食品对包装制罐技术的新要求

按目前全国罐头行业的现状,金属包装容器仍是主要包装形式,全行业的需求量约为45-50亿套。预计今后每年会有3-5%的增长。罐头工业的发展离不开包装制罐技术的进步和提高,罐头产业对包装提出更高要求。现代包装制罐业必须符合以下要求:

1、安全性:罐头食品的品质安全很大程度上决定于容器,世界各国制定和完善相应法规,对金属包装容器有更加严格要求,主要包括:容器密封性,涂料安全性等。

2、经济性:随着市场竞争加剧,努力降低制造成本成为企业必然选择,技术进步又为实现这一目标提供了技术保证。近几年,制罐行业把薄膜制造技术以及提高镀锡薄钢板利用率作为主要途径。铁皮厚度已降低至0.15-0.16mm,采用波切和自动送料系统,薄板利用率可提高8—10%,低镀锡薄铁的广泛运用都可以使成本大大降低。

3、方便性:随着易开盖技术的普及和成熟,易开盖在罐头食品已经普遍使用。在罐型上,非标罐型的出现使罐型规格更加细化和适应市场,方便了消费者的使用。

4、美观性:印刷精美,罐型新颖,体现时代特征和以人为本。

当前,我国包装制罐行业正处在发展时期,同时面临行业整合、技术进步和食品包装多样化的挑战。作为包装制罐行业应当:

(1)、转变发展模式:进一步提高产业集中度,实现规模化生产,改变小而全的落后生产方式,加强专业化、社会化协作分工,提升产业综合竞争力。

(2)、推进技术进步:采用新技术和新设备,提高质量、安全和提升品质、档次,同时降低成本。

(3)、加强行业协调:减少无序竞争,通过优胜劣汰,提高行业整体水平,实现包装制罐企业的品牌经营。

(4)、制定标准法规,建立健全行业的标准体系,形成从原材料、产品和检测方法的各类标准,注意跟踪和研究国际包装制罐标准法规以及新技术研究成果,实现与国际市场的对接。