|

中国马口铁行业现状及发展趋势展望

——张虹在 “展望2013锡市场主题招待会”的发言

摘要:2012年12月6日,应国际锡研究协会邀请,中国包装联合会金属容器委员会秘书长张虹出席“展望2013锡市场主题招待会”,并在会上做 “中国马口铁行业现状及发展趋势展望”主题发言。发言分为两大部分,第一部分:对中国马口铁的行业现状进行了深入解析;第二部分:结合目前国内外形势对中国马口铁行业发展趋势做出预测。

第一部分:中国马口铁行业现状

一、国内马口铁产能快速增长

1. 预计到2012年底,国内马口铁产能将达到800~900万吨;

2. 目前在建和规划的产能约300万吨。

二、国内马口铁进口量持续下降、出口量快速增长

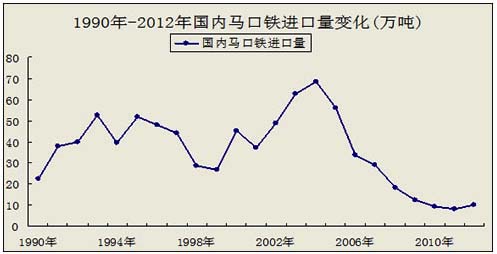

(一)国内马口铁进口量持续下降

1. 随着国内马口铁产能的快速扩张,国内马口铁进口量呈现快速下降的趋势,最近三年基本保持在10万吨/年左右的水平。

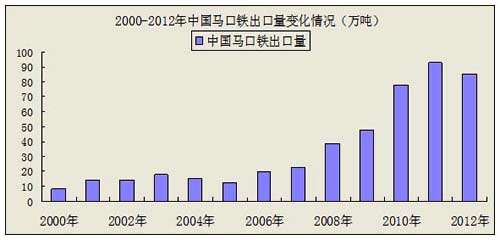

(二)国内马口铁出口量快速增长

1. 随着国内马口铁产能的快速扩张,国内马口铁出口量呈现快速增长的态势;

2. 自2008年国内马口铁实现净出口以来,国内马口铁净出口量在持续扩大;

3. 不容忽视的是,随着出口基数的增大,出口增速明显放缓,2012年完全可能出现自2006年以来的首次负增长。

三、国内马口铁行业供需矛盾突出、产能利用率下滑

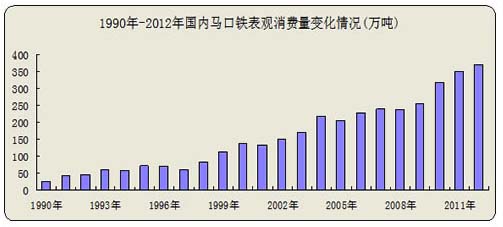

(一)国内马口铁表观消费量持续增长

1. 最近10年,国内马口铁表观消费量保持在年均8%左右的高增长水平;

2. 进入2008年以后,随着国内宏观经济的不景气以及其他包装材料的强势崛起,国内马口铁表观消费量增幅有放缓的趋势。

(二)国内马口铁产能利用率持续走低

1. 不可忽视的是,国内马口铁产能高速增长的背后,是产能利用率的持续走低。

四、马口铁品质差异大,市场混乱、低品质产品替代高品质产品,存在安全隐患

(一)国内正规马口铁厂所使用原板(基板)与山寨(2-3级)马口铁所使用原板的区别

1. 国内钢铁厂马口铁原板生产状况:

1)优质马口铁原板生产是个系统工程,从冶炼到传统热连轧、冷轧、退火、平整等,皆需采用专用设备,需要很大的资金投入,并且需要长期的技术积累,国内外的钢铁厂也是花费了几十年的时间才产出品质稳定的马口铁原板。

2)由于用来生产马口铁原板的热轧卷薄且较窄,并需满足化学成分及性能等特殊要求,因此在较宽热连轧机上生产这种热轧卷时产量损失很大,不经济,因而产 量有限,多为本企业下游所用,并无法供应国内其它生产厂家。对于大的钢铁厂,由于马口铁原板生产成本高,如果其本身没有镀锡、铬板产品,一般不会去生产马 口铁原板,而会去生产如汽车钢板、船舶、火车等损耗小而对质量要求不是太高的产品。

3)中小钢铁厂,基于成本考虑及技术能力无法支持,无法生产此类基板。国内也有一些小钢带厂,但他们基本上是使用冷轧普薄板(如SPCC),用于一些对耐蚀及加工要求不高的低端产品。

2. 马口铁原板(MR钢种)与普通冷轧钢板(SPCC)的差异

马口铁原板MR钢种与普通冷轧钢卷板SPCC有明显差异,一般情况下,前者对化学成分、尺寸、形状、表面及材质等都有更高的要求,后者不能替代前者。

(二)国内正规马口铁厂对其所用的每一批原辅材料(锡)及其最终产品都有严格的检验制度,确保产品符合国家标准

(三)低品质马口铁替代高品质马口铁引发罐头食品、饮料金属包装的安全问题

(四)马口铁的安全保证主要取决于:

1. 使用专用钢种为MR材(或 L,D)的高品质BP基板生产:

1)专用基板具有高耐蚀性以长期保存内容物;

2)具有良好的深冲加工特性及合适的机械强度;

2. 使用冷轧普薄板(SPCC)作为马口铁基板,应该局限于特定用途:

1)适用于一些对耐蚀加工要求不高的低端产品;

3.控制基板及镀层重金属含量,如:镀锡层含铅100ppm以内

五、国内马口铁行业竞争激烈,经营效益持续下滑

进入2011年以来,随着国内马口铁产能的加速释放和产品同质竞争,国内马口铁行业价格战越演越烈,马口铁生产企业经营效益持续下滑。大多数民营厂均在亏损边缘挣扎。

第二部分:发展趋势展望

一、未来5年中国马口铁行业发展趋势展望

(一)产能扩张与淘汰并驾齐驱

未来5年,虽然在建和规划的马口铁产能达到300万吨,但由于生产企业经营效益的持续不理想,部分实力弱的民营企业将被淘汰出局。

(二)马口铁行业将完全进入薄利甚至亏损的时期

由于国内马口铁产能严重过剩以及产品严重同质化,未来5年甚至更长的时间,国内马口铁行业都无法避免价格战,马口铁行业将完全进入薄利甚至亏损的时期。

(三)马口铁行业产业链快速延伸

1. 长流程钢厂进入马口铁行业,如拥有烧结、炼铁、炼钢、热轧、冷轧等长流程的企业,受其他钢材品种毛利下滑甚至亏损的影响,纷纷计划进入马口铁行业。

2. 马口铁下游消费行业,为了保证马口铁来源和降低原料成本,从而进入马口铁行业。

3. 部分冷轧设备配置较好的企业,受普通冷轧及涂镀等产品毛利的下滑,计划进入马口铁基板行业。

4. 具有马口铁生产线的企业受原板供应不足等因素影响,建设自己的马口铁基板生产线。

5. 在其他行业盈利,有一定资金,寻求资金出路的企业进入了马口铁行业。

二、中国钢铁行业的发展趋势

(一)钢铁市场持续低迷,是压力更是动力。

1. 从积极角度看:

1)可以推进企业内部结构调整和产业升级,提高工艺技术装备综合配套水平,实现质量效益双转型,提升企业核心竞争力和后续发展力。

2)促使有实力的企业深化推进企业兼并重组,增强企业的影响力和控制力。不少钢铁企业集团为了破解钢铁行业的微利格局都提出拓宽、延长产业链,实施一业为主、多元化经营战略。

3)业内人士认为,钢铁企业发展多元产业无可厚非,应坚持“近钢”理念,重点瞄准上下游产业链条以及横向相关产业,避免重走大而全的老路。

4)业内专家分析“今年钢铁行业发展虽然面临着生产成本上升而使内部压力增大、不确定因素增多而使经营风险上升和全行业面临供求失衡的严峻形势,但总体 判断,2012年国内外经济走势比2011年有利于钢铁行业发展的因素更多一些,将是钢铁行业克服困难、前低后高的一年。”

2. 从外部环境看:

国际金融危机已经过去3年多,正在向有利方向发展。

3. 从内部环境看:

1)以加快扩大内需为主导的宏观调控政策正在发生积极变化;

2)稳健的货币政策将朝着刺激经济增长的方向预调微调;

3)国家会进一步加强经济社会发展的薄弱环节和基础设施建设;

4)城镇化加快发展将直接缓解钢铁行业产能过剩的压力;

5)市场需求具有周期性和波动性的特点,产能大于实际需求15%是正常的。

4. 从目前看:

1)我国钢铁产能过剩属于阶段性和结构性过剩。

2)按照城镇化率70%的目标,我国经济仍有10~20年的快速发展期。

3)预计中国在2015~2020年形成粗钢需求量最高峰值弧顶区,峰值为7.7~8.2亿吨。由于中国区域发展不平衡,弧顶区预计将延续10年左右。

4. 国际经验证明:

1)全球工业化和城镇化进程,离不开钢材的强大支撑。

2)发达国家100多年来发展钢铁工业的经验表明,在一个国家加速工业化期间,钢铁工业往往是经济发展战略支撑的主导产业。从1901年到2000年的 工业化进程中,美国消耗了71亿吨钢材,日本消耗了38亿吨,而我国同期仅为19亿吨。这说明我国要实现工业化,还需要消耗大量钢材。

5. 业内专家分析:

1)即使在一个国家实现工业化后,钢铁仍然会作为重要的五金原材料供应支柱产业继续发展。

2) 我国目前正处于加速工业化的中期偏后阶段,中国钢铁工业至少在20~30年内仍处于重要发展机遇期。

结语:

由此可见,中国马口铁工业的发展之路任重而道远。面对经济环境的打压,马口铁工业需尽快调整产业结构,加快重组的步伐,以扎实的品质,迎接各种挑战。

当然,中国经济发展速度之快,是世界有目共睹的事实,这也为中国马口铁工业的发展提供了良好的契机。中国的马口铁工业未来的辉煌是可预见的。

|