山东抢占全国包装行业利润制高点

文/辛巧娟

日前,中国包装联合会在京召开的八届四次常务理事扩大会议上,首次发布了《包装行业经济运行报告》、《包装行业经济运行指数》。

据悉,中国包装联合会统计部以国家统计局、海关总署的动态数据为基础,结合包装工业运行基本情况,对包装行业各专业经济运行态势进行了分析。本文根据中国包联发布的统计图表,从行业分类、地区分布、企业规模、利润总额等六方面做出以下分析,供行业参考。

塑料包装行业发展强劲

2015年,我国塑料包装、纸包装、金属包装位列主营业务收入以及累计利润总额前三甲。

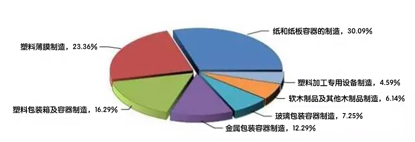

2015年全国包装行业累计主营业务收入行业小类占比情况

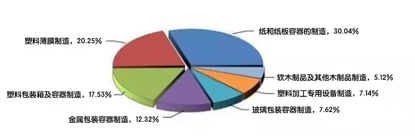

2015年全国包装行业利润率行业小类占比情况

从上两图可以看出,2015年全国包装行业主营业务收入中,塑料包装份额最大,占39.65%,其中:塑料薄膜23.36%、塑料箱和容器16.29%;纸包装第二,占30.09%;金属包装容器第三,占12.27%。

相应的,塑料包装累计利润总额份额也是最大的,达到37.78%,其中:塑料薄膜20.25%、塑料箱和容器17.53%,利润率最低;纸包装第二,占30.04%,利润率第二;金属包装容器第三,占12.32%,利润率最高。

山东省成为全国包装行业利润最高地区

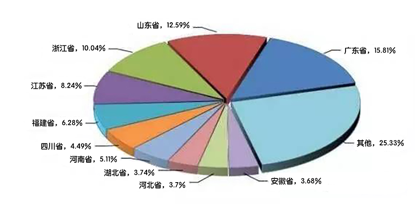

广东、山东、浙江成为包装行业主营业务收入占比最高的地区,其中广东第一,占15.81%;山东第二,12.59%;浙江第三,10.04%,见下图:

2015年全国包装行业累计主营业务收入地区占比情况

从行业累计利润总额地区占比分析,山东省利润总额在全国拨得头筹,占13.41%;广东紧随其后,占13.31%;浙江第三,占10.06%。

小型企业依然是包装行业的主力军

经过多年的发展,包装企业由少到多,由小变大,但是从统计情况来看,无论是利润总额,还是企业规模,小型包装企业还是占据了半壁江山。而且主要是内资企业占有绝对份额。

行业整体赢利水平上升

从2013年、2014年、2015年全国包装行业近三年的月度利润总额对比趋势图上可以看出,近3年间,从1月-10月利润总额呈缓慢上升状态,自10月到12月底出现了大幅度上升,利润总额也从10月份60多亿元成比例跃升至100亿元,2013年利润最高值达到了120亿元,实现了突飞猛进的发展态势。

今年行业发展需要共度难关

从2016年4月、5月两个月的经济运行指数可以看出,主营业务收入、资产、利润变化不大,出口额略有增加。主营业务以及利润总体表现,预示着行业整体状况处于渐冷阶段。

通过以上数据分析可以看出,随着国内外形势的变化,我国包装工业已经进入增速放缓的“新常态”。

作为传统工业的包装行业,2015年,全行业增速放缓,三分之二的地区处于偏冷和过冷的“浅蓝和深蓝区域”,产业结构和区域布局也不尽合理,产能过剩、市场需求不振、价格持续下降、成本居高不下、应收账款持续偏高等因素制约着包装企业生产经营状况的改善。

中国包联副会长兼秘书长王跃中表示,化解产能过剩是包装行业产业升级的关键。