危险货物运输包装:强化道路危货运输全链条全要素安全管理

文/三哥

2021年6月3日至4日第三届化学品道路运输安全论坛在江苏省南通市召开。与会主要嘉宾来自全国危险货物道路运输服务联盟、交通运输部公路科学研究院、公安部道路交通安全研究中心、移动压力容器标委会、南京海关、国际化学品登记中心、浙江省特种设备科学研究院、国际货运代理联合会、中国包装联合会运输包装委员会等行业各界以及中石油、巴斯夫(中国)、陶氏化学等多家国内头部企业和跨国化工企业。

道路运输作为危险货物运输的重要方式,担负起国内危险货物第3类、第2类、第8类的62%大比例货物的运输。2015年以来,我国危险货物道路运输与国际接轨,将ADR转化为JT/T617系列标准。交通运输部推进行业放管服改革,与2019年印发《危险货物道路运输安全管理办法》,将托运环节纳入《办法》,用以解决部门间的工作协调。

2021年底即将颁布修订《道路危险货物运输管理规定》,用于解决行业许可,将以构建双循环新发展格局。修订后的《危规》将增加国际危险货物道路运输、危货满足包装条件下的混合装载。同时,JT/T617将参照2021版ADR进行修订,涵盖锂电池管理、补充运输包装相关内容等。

截止至2021年约339家企业加入了CRSAS,涵盖东部沿海和新疆,其中化工企业35家。CRSAS论坛以践行使命,专注安全、服务公益为宗旨,继续为危货道路运输提供行业服务。

图说中国钢桶制造业“带头大哥”真面目

“不识庐山真面目,只缘身在此山中”。若要客观地认识江苏制造业,我们有必要站在全国视角进行“鸟瞰”。结果显示,除制造业整体收入和利润位居全国第一外,江苏收入规模前20的细分行业均位居全国前4位。在制造业31个细分行业中,江苏有8个行业收入排名位居全国第一、6个行业位居第二、其余6个行业位居第三、四位。这就是江苏制造业的“真面目”。

一、江苏经济发展的“惊鸿一瞥”

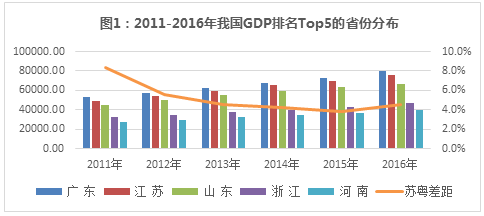

长期以来,江苏省GDP的排名基本稳居全国第二位,虽然2016年江苏与广东的GDP差距有所扩大,但整体差距缩小之趋势并未出现逆转(参见图1)。

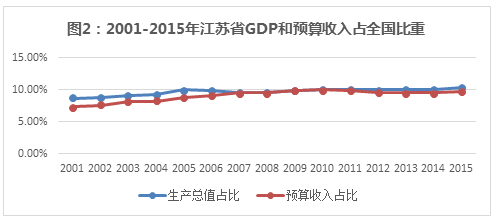

江苏耕地面积仅占全国的3.4%、常住人口占比不超过6%,但地区生产总值和一般公共预算收入占全国比重多年维持在10%左右(参见图2),成为我国政府财政收入的重要来源。

二、管窥驱动江苏经济增长的制造业

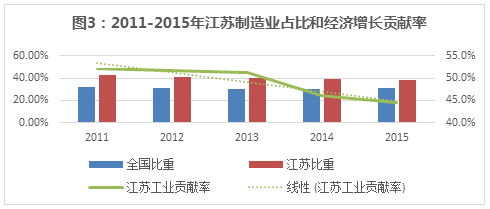

身为长三角经济体的重要成员,江苏以制造业为主(占比超过94%)的工业对地区生产总值(GDP)贡献率长期维持在50%以上、近两年调整至46%~48%(参见图3)。与此同时,2011-2015年,制造业增加值占地区生产总值的比重平均接近41%,较全国同期水平31%高出近10个百分点(参见图3)。这表明,江苏制造业对地区经济增长具有举足轻重的影响,是驱动地区经济持续、健康发展的核心动力。

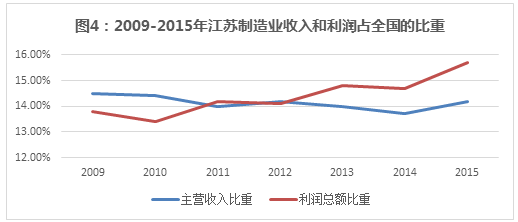

与GDP多年维持全国总量的10%相比,江苏制造业在全国占居较为突出的优势地位。以规模以上工业企业的主营收入和利润总额为例,江苏制造业占全国的比重长期维持在14%,较江苏GDP占全国的比重高出40%的水平(参见图4)。若无特殊说明,以下涉及到收入和利润指标的情况,均指的是制造业领域的规模以上工业企业。

江苏制造业利润总额占比与主营收入占比变化趋势大致相同,但2012年以来前者逐渐呈现出更快的增长速度,以至于2015年这两者差距达到1.5个百分点。这不但意味着江苏规模以上工业企业的利润总额占全国比重达到15.7%的历史高位,也表明江苏制造业效益逐步改善、产品附加值不断提升。

三、江苏制造业到底有多“强”?

对这个问题,下述5组比较将作出精准回答:

1、Top5省份GDP总量与制造业总量对比

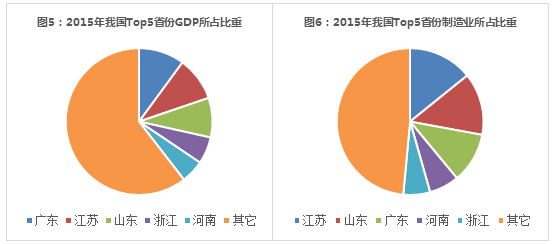

与我国经济发展水平存的地区性差异类似,不同省(市、自治区)制造业发展水平存在高度集中的趋势。2015年,我国Top5省份GDP占全国总量的39.5%,但其制造业收入占全国比重却达到52%(参见图5和图6)。如果利用营业利润来衡量,这5省的制造业所占比重超过55%。与GDP集中度(Top5省份GDP之和占全国比重)相比,我国制造业Top5的集中度水平更高。接下来,我们通过多个维度比较江苏与其他Top5成员的制造业,来看看江苏制造业到底“有多强”。

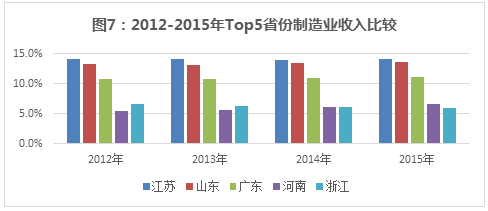

2、Top5省份制造业规模以上工业企业主营收入比较

基于规模以上工业企业主营收入视角,Top5省份的制造业排名一直保持较为稳定的态势(参见图7)。

2012-2015年,江苏、山东、广东一直稳居制造业前三强;其中,江苏和山东一直保持在1%百分点左右的差距。作为地理位置相近的两省,江苏和山东的制造业整体保持较高的相似度;限于篇幅,这将在后续报告中展示。这既为投资者提供“备胎”,也意味着两者之间资源、市场和技术等方面存在直接或间接的竞争与合作。

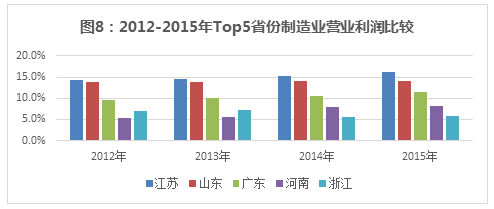

3、Top5省份制造业规模以上工业企业营业利润比较

与主营收入类似,从营业利润视角观察,Top5省份的制造业排名也一直保持较为稳定的态势,所占全国比重趋于加大(参见图8)。

2012-2015年,江苏、山东、广东一直稳居制造业前三强。与主营收入相比,江苏和山东规模以上工业企业营业利润所占比重的差距在2014、2015年有所扩大,甚至在2015年达到2.1%,同期的主营收入差距仅为0.5%。这似乎表明,2014年以来,江苏省规模以上工业企业经济效益改善的效果较为突出,进一步夯实了制造业的“一哥”地位。

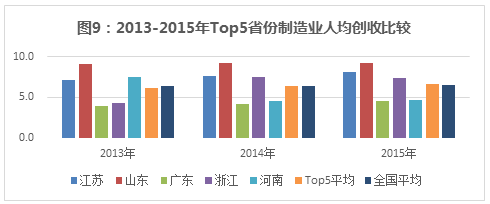

4、Top5省份制造业规模以上工业企业人均创收比较

与主营收入和营业利润不同,Top5省份制造业的人均创收(营业利润/平均从业人数)排名变化较大,但整体相对名次较为稳定(参见图9)。

2013-2015年,山东、江苏、浙江这三省的人均创收较为靠前。2015年,山东人均创收达到9.2万元,分别较Top5平均和全国平均高出39%和43%。在传统制造业的大多数领域,越是资本密集型或重工业类的行业,其所能吸纳的劳动人口数量越少。故而,在实现中高端制造业升级前,人均创收水平越高意味着其重工业比重越大及制造业中属于资本密集型的传统领域比重越高,这似乎能够解释广东人均创收“垫底”。

相比之下,江苏同期人均创收为8.2万元、居于山东和广东之间。这似乎暗示,江苏既有一定的劳动密集型细分行业,也有部分资本密集型的传统制造业,还有一部分实现转型升级的新型制造业。当然,更为可靠的证据需要对制造业的子行业及其资本构成、资本结构和资产收益等指标进行综合分析。

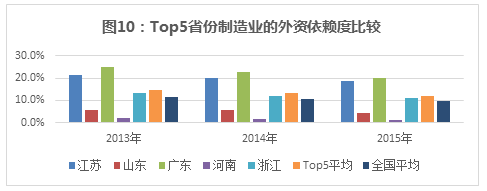

5、Top5省份制造业规模以上工业企业外资依赖度比较

与之前着眼于经济效益的对比不同,图10展示了Top5省份制造业领域规模以上工业企业的外资依赖程度。其中,外资依赖度=(港澳台资本+外资资本)/权益资本。

2013-2015年,我国制造业领域的外资依赖度逐渐走低,Top5省份也不例外,这在一定程度上佐证了制造业领域的国际资本“回流”现象。从表面上看,这意味着国内资本实力增强,迫使外资离开,或者说是国内管理水平提升、不再需要引进外部先进的管理经验和研发能力等。如果事实真是这样,外资依赖度降低当然值得庆贺。但只要我们承认我国制造业与发达国家仍然存在差距,尤其是在一些中高端制造业领域,这种差距依然趋于扩大,我们就非常有必要对这种现象保持高度的警惕。

事实上,学术界多年来在解释中国经济的高速增长方面一直是“疑虑重重”,难以达到具有逻辑自洽性的共识。直到近年来,不少经济学家将视角转向外商直接投资(FDI)及其所带来的管理经验、经营意识和人才培养等方面,才逐渐挖掘出新的证据、形成新的共识、取得一定突破。如果有兴趣了解这方面的话题,可以参看《追赶型增长后的经济停滞》所做的综述(《比较》2012年第3期)。

四、江苏制造业强在哪里?

按照2011年《国民经济行业分类》标准,我国制造业共有31个子行业。但由于社会需求差异,制造业中不同细分行业的规模存在较大不同。就江苏省层面而言,规模以上企业主营收入排名前20位细分行业的收入集中度为90%。具体行业占比和排名及分布如下表所示。

从表1可以看出,除了制造业整体位居全国第一外,江苏收入规模前20的细分行业均位居全国前4位以内。在制造业31个细分行业中,江苏有8个行业的收入排名位居全国第一、6个行业位居第二、其余6个行业位居第三、四位。其中,有7各行业收入和利润占比超过20%。当然,也有部分行业尽管排名靠前,但收入集中度(行业收入排名前3或前5累计占全国总和的比重)不高或第一名占比较大,这在一定程度上可能会让人高估江苏在该行业的相对地位。接下来,我们将上述细分行业分别置于全国视野,定量测算江苏地区或地市或县市或其中的重点企业在该行业的相对地位,为投资者认识江苏制造业提供更加客观的评判依据。