危废处理市场发展空间巨大行业格局分散、企业具有较强的地域性

文/三哥

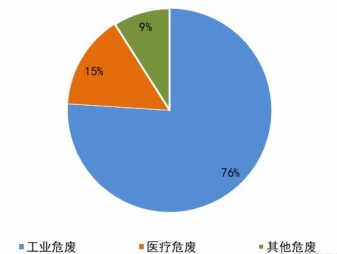

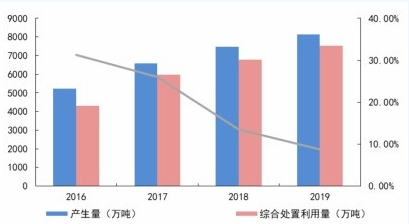

《国家危险废物名录》对危险废物分为三大类:工业危险废物、医疗危险废物、其他废物。三大类中以工业危险废物为主,占据总量的76%。根据生态环境部公布的《全国生态环境统计公报》,2019年我国产生工业危险废物 8126 万吨,综合处置利用量 7539.3 万吨,缺口达 586.3 万吨。

考虑到国内企业的瞒报、漏报行为,我国的危废产生量可能会更多。2019 年我国产生工业固体废物 44.1 亿吨,危险废物占固体废物的比重仅为1.8%,远低于发达国家 5%以上的水平。因此未来我国危废处理发展空间巨大。

危险废物危害

1、破坏生态环境。随意排放、贮存的危废在雨水地下水的长期渗透、扩散作用下,会污染水体和土壤,降低地区的环境功能等级。

2、影响人类健康。危险废物通过摄入、吸入、皮肤吸收、眼接触而引起毒害,或引起燃烧、爆炸等危险性事件; 长期危害包括重复接触导致的长期中毒、致癌、致畸、致变等。

3、制约可持续发展。危险废物不处理或不规范处理处置所带来的大气、水源、土壤等的污染也将会成为制约经济活动的瓶颈。

我国危险废物结构比例

我国危废产生量和综合处置量

行业格局分散,危废处理企业具有较强的地域性。截至 2019 年全国危险废物许可证共计4195 张,同比增长 30.27%。

《固体废物污染环境防治法》规定危险废物跨省范围转移需由省级生态环境主管部门批准,省内跨市转移的需要由所在地市级环保部门批准,因此危险废物处置具有较强的地域性。这也决定了整个行业的竞争格局相对分散,同样使得不同省份间的供需存在结构性差异,部分省份的危废处置产能存在较大缺口,如:江苏、山东、内蒙古、浙江等。

危险废品种类较多,我国大部分企业危废处置资质单一,规模较小,导致危废处理的产能利用率不高,因此危废处置资质齐全,拥有较大危废处置产能的企业有望在竞争中逐步提高市场占有率。